Affacturage: avis

📄 Investir dans l’affacturage avec RealT : une nouvelle ère pour les particuliers

RealT, pionnier de la tokenisation immobilière, innove une fois de plus en proposant un nouveau type de produit d’investissement : l’affacturage tokenisé. Ce mécanisme, historiquement réservé aux grandes entreprises ou aux institutions financières, devient désormais accessible à tous, dès 50 $.

Mais qu’est-ce que l’affacturage ? Et pourquoi cela peut-il représenter une opportunité intéressante pour les investisseurs particuliers ? Décryptage.

🧾 Qu’est-ce que l’affacturage ?

L’affacturage (ou factoring en anglais) est une solution de financement court terme utilisée par les entreprises pour améliorer leur trésorerie.

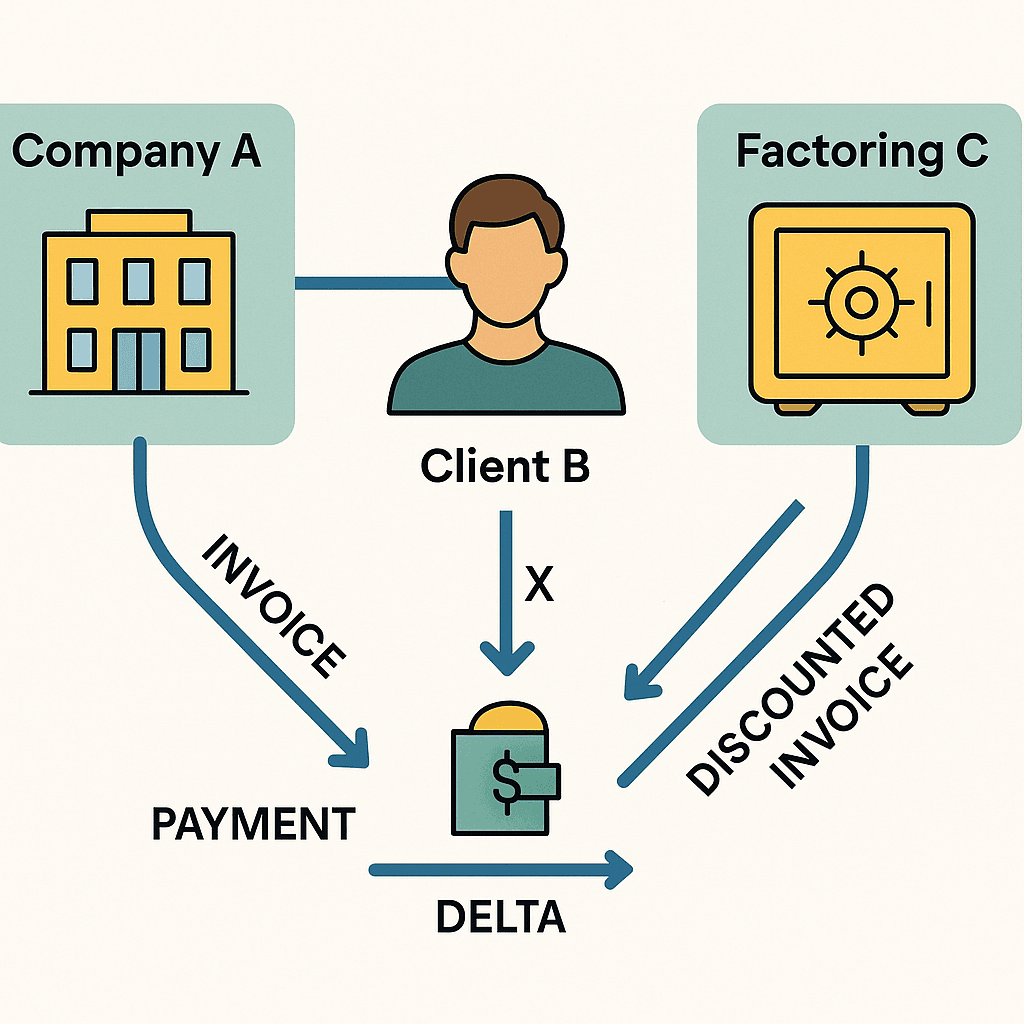

Schéma simplifié :

- Une entreprise A vend un bien ou un service à une entreprise B pour 1 000 $.

- L’entreprise B dispose de 30 à 90 jours pour régler la facture.

- Plutôt que d’attendre, A vend cette créance à une entité spécialisée : le factor.

- Le factor verse 900 $ immédiatement à A, prend en charge le recouvrement, et perçoit les 1 000 $ de B à l’échéance.

Cette opération permet à l’entreprise A d’être payée rapidement, tout en transférant le risque d’impayé et la gestion administrative au factor.

Dès que tu as fais 5 achats, envoi moi un email et…

5 USDC en cadeau, soit le rendement annuel d’un token déjà assuré!

🪙 La tokenisation de l’affacturage

Ce qui change avec Realty, c’est que le rôle de factor est désormais ouvert à des investisseurs particuliers, grâce à la tokenisation :

- Chaque opération d’affacturage est fractionnée en tokens.

- Les investisseurs achètent une part de la créance et perçoivent des rendements une fois la facture réglée.

- Le processus est sécurisé par smart contract et juridiquement encadré (zone franche / Panama).

✅ 3 avantages de ce type d’investissement

- Accessibilité

À partir de 50 $, chacun peut participer à une activité autrefois réservée aux institutions. - Rendement court terme

Les opérations durent quelques semaines à quelques mois, avec un rendement fixe attendu, souvent plus élevé qu’un livret classique. - Diversification intelligente

Cela permet de diversifier son portefeuille avec une classe d’actif non corrélée aux marchés crypto ou boursiers.

⚠️ 3 inconvénients à connaître

- Risque d’impayé

Comme pour tout affacturage, il existe un risque que l’entreprise débitrice ne règle pas sa facture à temps, voire jamais. Realty sélectionne les créances, mais le risque zéro n’existe pas. - Manque de recul sur le produit

Il s’agit d’un nouveau type d’investissement tokenisé. Peu d’analystes ou de particuliers disposent aujourd’hui de suffisamment de recul ou d’expertise pour en évaluer pleinement les performances ou les limites. - Absence de track record public

Les entreprises impliquées dans les premières opérations d’affacturage sur Realty n’ont pas encore de historique vérifiable de paiements ou de notations de crédit disponibles. Cela ajoute une part d’incertitude pour l’investisseur.

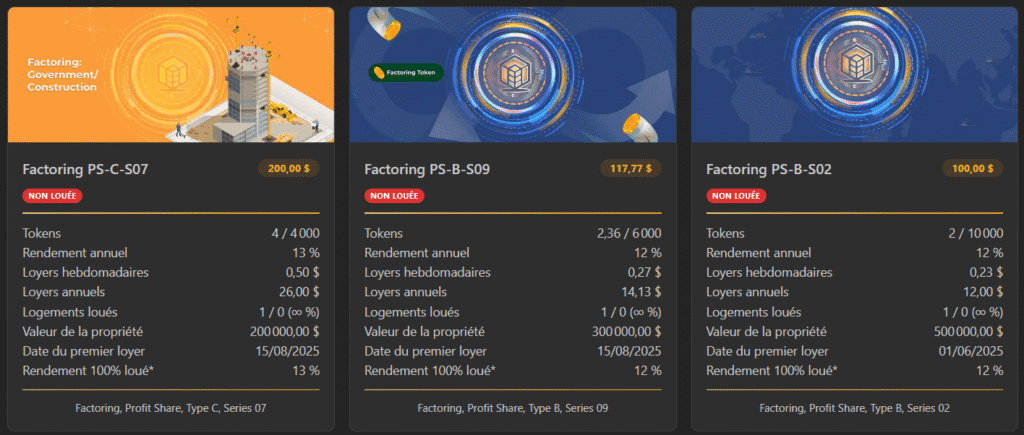

Comme tu peux le voir au-dessus, je possède très exactement 8,36 tokens d’affacturage, soit $418 dollas investis. Ce qui devrait me générer $52,13 par an. Celà donne un rendement de 12,47 % annualisé !

Et encore, j’ai profité de certains offres du YAM avec un discount ! Histoire de diminué mon risque sur le capital investi tout en augmentant le rendement !

Comme tu peux le voir, les deux tokens Factoring PS-C-S07 ont été acheté à $48 unité, soit un discount de 4% !

📢 Prêt à tester l’affacturage tokenisé ?

Si tu veux découvrir un cas concret de tokenisation utile et rentable, l’offre d’affacturage proposée par RealT est un excellent point de départ.

➡️ Tu peux rejoindre cette opportunité dès 50 $, avec un ticket d’entrée ultra-bas et une transparence complète sur la créance achetée.

Dès que tu as fais 5 achats, envoi moi un email et…

5 USDC en cadeau, soit le rendement annuel d’un token déjà assuré!