Reental: Dubai 2 – Analyse & Avis

Investir dans l’immobilier tokenisé, c’est aujourd’hui plus qu’un simple concept — c’est une opportunité concrète de profiter de l’économie Web3 tout en restant accolé à un actif tangible. Je vous propose d’analyser aujourd’hui le projet DXB-2 de Reental, une opération “flip” de 12 mois située à Dubaï, dans l’icône immobilière qu’est le Burj Khalifa. Contrairement aux modèles classiques de distribution périodique, ici tout le rendement est attendu à l’issue de la revente — un jeu de timing, de valorisation et d’emplacement premium.

Avant d’entrer dans le détail des chiffres, de la structuration et des risques, revenons sur le contexte exact : comment fonctionne ce type de tokenisation, pourquoi Dubaï, et quelles sont les mécaniques proposées aux investisseurs.

Fonctionnement de Dubai 2 – Comment ça marche concrètement ?

Avant de se lancer dans un projet d’investissement, il est essentiel de bien comprendre sa structure. Et Dubai 2 n’est pas un projet immobilier classique où l’on achète une part d’un immeuble ou d’une société foncière : c’est en réalité un token de flip: une stratégie d’achat, de rénovation et de revente.

Aucune distribution de coupon ou de dividende n’est prévue durant la durée du projet. L’intégralité du rendement sera versée à l’investisseur une fois le bien revendu et l’opération entièrement liquidée.

Rendement et promesses

Le rendement annoncé est de 13% sur 12 mois, soit … Attention suspens…. 13 % par an ! Et bien sûr payé en une seule fois. Jusqu’à 19% si SuperReentel.

| 🧩 Élément | Détail |

|---|---|

| 📅 Durée | 12 mois |

| 💰 Type de produit | Projet flip (achat → rénovation → revente) |

| 📆 Paiements | Aucun paiement périodique (pas de coupon / pas de dividende) |

| 💸 Capital | Rémunération unique à la revente (distribution finale) |

| ⛓️ Token (on-chain) | Actionnariat de Series RNT SPV-2, LLC (ERC-20) Polygon |

Lors de ton 1er investissement, tu obtiendras 100 $ en RNT, idéal pour te lancer sereinement 😊

✅ 3 avantages du projet Dubai 2 (DXB-2)

- Emplacement ultra-recherché: Burj Khalifa

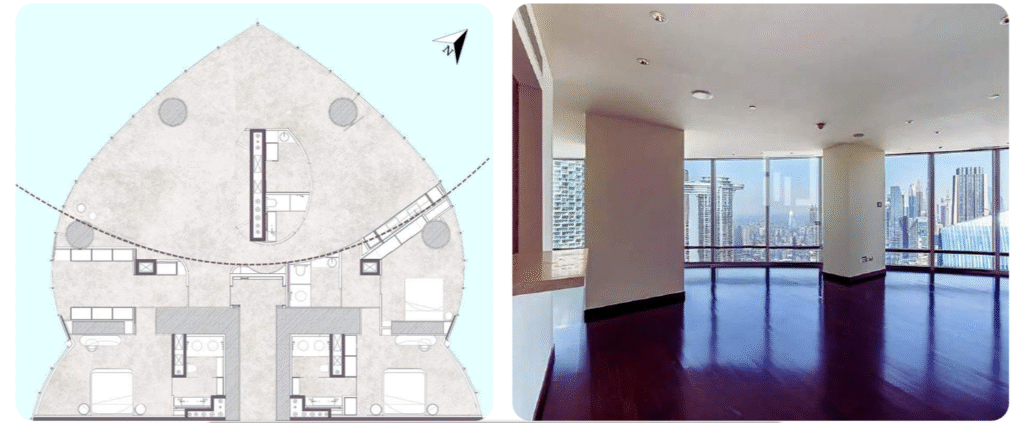

Le projet consiste à transformer un appartement de près de 300 m² situé dans la tour résidentielle la plus prestigieuse/haute du monde. Un bien “trophy asset” de ce niveau attire naturellement une clientèle internationale très solvable (loin de la classe C 😎), ce qui augmente le potentiel de revente à court terme. - Cycle d’investissement court : 12 mois

DXB-2 est conçu comme un flip rapide (achat → rénovation → revente). Pour un investisseur cherchant une rotation d’actifs ou une exposition immobilière internationalisée sans immobiliser son capital sur 5 ans les 12 mois de durée représentent un atout stratégique. - Rendement orienté uniquement sur la plus-value

L’absence de distribution intermédiaire (pas de coupons/dividendes) en fait un projet intéressant pour ceux qui privilégient la fiscalité des plus-values plutôt que celle du revenu passif. Dans plusieurs pays comme la Belgique, la Suisse, ou encore certains expatriés, les dividendes sont lourdement taxés, alors que les plus-values sont parfois non imposées — ce modèle peut donc être fiscalement avantageux pour certains profils.

Astuce: Options de liquidité interne via P2P ou Reenlever.

❌ Trois inconvénients du projet DXB-2

- Dépendance totale au succès de la revente

Le rendement repose exclusivement sur la plus-value finale. Si l’appartement se revend en dessous des attentes — ou si la vente prend plus de temps — la performance peut fortement diminuer. - Exposition à un marché très volatil (Dubai premium)

Le segment “trophy assets” à Dubaï est attractif mais cyclique. Les prix sont sensibles aux variations de demande internationale, aux flux de capitaux étrangers et aux politiques locales. (voir plus bas) - Aucun revenu récurrent pendant 12 mois

Si recherche de coupon ou de dividende. Cela peut être contraignant pour ceux qui cherchent à générer du cash-flow ou à lisser leur risque via des revenus intermédiaires.

Vais-je investir ?

Et ……….. Non, je n’investirai pas sur DXB-2, essentiellement parce que je suis déjà exposé à Dubaï via d’autres projets Reental (erreur Detroit avec RealT). Je préfère d’abord laisser mon portefeuille grandir de façon équilibrée avant de renforcer une zone géographique aussi spécifique.

Même si les projets flip peuvent réduire la durée d’exposition, ce n’est pas un modèle qui correspond à ma stratégie : j’ai une préférence pour des actifs immobiliers tenant la route sur 3 à 5 ans plutôt que sur un cycle court dépendant d’une revente optimale.

Enfin, même si les rendements annoncés sont attractifs, je considère qu’ils reposent sur un scénario de valorisation exigeant. Dans le contexte actuel, c’est un niveau de confiance que je ne suis pas prêt à prendre. J’observe, mais je passe mon tour.

Et si uniquement des superReentel lèvent la totalité des fonds ?

On reprend tes chiffres :

- Montant levé total : 1 172 700 $

- 8 % vont à la plateforme → 93 808,70 $

- Montant réel qui est injecté dans l’opération : 1 078 800 $ $

Si Reental promet 19 % sur le montant investi par superReentel

- Gain estimer sur montant levé

1 172 700 × 19 % = 222 813 $ - Montant final à reverser aux superReentel:

1 172 700 + 222 813 = 1 395 513 $

Si on fait rendemet_réel = Montant_final / Montant_réel – 1

Rendement réel nécessaire : 29,36 %

Donc Reental doit générer +29,36% de plus-value réelle sur la revente du bien (net de tout) pour pouvoir payer +19% aux investisseurs, puisque 8% du montant levé part directement à la plateforme avant même d’être investi.

Bien sûr il s’agit du cas aux limites… Avoir si les superReentel représente 1%, 10, 100%…. 😉

Lors de ton 1er investissement, tu obtiendras 100 $ en RNT, idéal pour te lancer sereinement 😊